相続税改正の影響は?基礎控除の減額で「課税対象者」が大幅増加!

2015年税制改定で相続税の課税対象者が大幅に増加・・・貴方は大丈夫ですか?

一度自身の相続財産を調べてみること(試算)をおすすめします。

目次

平成27年の相続税の改正(改定)

2015年1月から相続税法が改定されました。

平成になってから今回5回目の改定(改悪)で、改定のたびに税負担が重くなっています

今回の改定の狙いは、税率そのものの改正ではなく

基礎控除額を減額して、相続税の課税対象者を増やす

というもの。

相続税改正のポイント|税率はそのまま、基礎控除を減額

相続税は相続した財産から非課税枠である基礎控除額を差引きした部分にかかります。

逆に言うと、相続財産が基礎控除額以下なら相続税はかかりません。

この基礎控除額が、なんと従来の6割に減額されました。

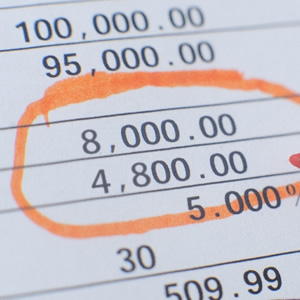

例えば、相続人が配偶者と子供二人の場合

- 2014年12月迄の基礎控除額

- 8,000万円

- 2015年1月以降の基礎控除額

- 4,800万円

という大幅な減額となっています。

基礎控除額の計算方法

基礎控除額は定額控除と相続人数比例控除の二つから計算します。

従って、相続人数によって基礎控除額は変動します。

先ほどの相続人が配偶者と子供二人の場合を例に挙げてみると

| 項目 | 改定前 | 改定後 |

|---|---|---|

| 定額控除 | 5000万円 | 3000万円 |

| 相続人数 比例控除 | 3000万円 (1000万円×3) | 1800万円 (600万円×3) |

| 控除額計 | 8000万円 | 4800万円 |

上の例で言えば、今までは相続財産額が8,000万円までなら相続税はかからなかったのに、2015年1月以降は4,800万円を超えれば相続税がかかるようになったのです。

そのため、今まで相続税の心配をしなくてもよかった人でも、課税対象となってしまう可能性が出てきました。

税率(税額)は実質アップ!?相続税増加の事例

税率はそのままとはいえ、基礎控除が減らされたことによりこれまで税率0%だった非対象者の税率は実質アップになりますし、これまで課税対象だった方も非課税分が減ることになるのでやはり税率(税額)はアップしています。

具体的にはどれくらいアップしたの?

基礎控除額の改定に伴い相続税がどれくらい増加したのか表にまとめてみると

法定相続人:配偶者と子供二人の場合

*1)相続財産の中に生命保険金はなし *2)配偶者の税額軽減制度適用

| 相続財産額 | 2014年12月迄 | 2015年1月以降 | 増加額 | ||

|---|---|---|---|---|---|

| 基礎控除額 | 相続税額 | 基礎控除額 | 相続税額 | ||

| 4,800万円 | 8,000万円 | 0 | 4,800万円 | 0 | 0 |

| 6,000万円 | 8,000万円 | 0 | 4,800万円 | 60万円 | 60万円 |

| 7,000.万円 | 8,000万円 | 0 | 4,800万円 | 110万円 | 110万円 |

| 8,000万円 | 8,000万円 | 0 | 4,800万円 | 175万円 | 175万円 |

| 10,000万円 | 8,000万円 | 100万円 | 4,800万円 | 315万円 | 215万円 |

| 15,000万円 | 8,000万円 | 462万円 | 4,800万円 | 747万円 | 285万円 |

*1)相続財産の中に生命保険金があれば、法定相続人数×500万円分が特別控除額として認められ非課税となります。

*2)配偶者に対する相続税額の軽減制度があり、配偶者の法定相続分については1億6000万円以下であれば税金はかかりません

早めの相続財産チェック(試算)と相続税対策を

今回の大幅な基礎控除額ダウンで多くの方が、相続税の課税対象者になってしまいました。

うちは4,000万円も財産(預貯金)はないから大丈夫!

という人でも、土地価格(路線価)の高い都市圏に自宅を所有している人などは要注意です!

念のため、相続財産を洗い出して相続税がかかるか(基礎控除の額内か)を試算し、場合によっては節税のための相続税対策を講じることをおすすめします。

羽毛布団の打ち直し/リフォームの相場価格と口コミ人気サービスまとめ

羽毛布団の打ち直し/リフォームの相場価格と口コミ人気サービスまとめ 羽毛布団をコインランドリーで洗濯/乾燥する時の料金や時間は?

羽毛布団をコインランドリーで洗濯/乾燥する時の料金や時間は? 羽毛布団を自宅で洗濯する時の洗い方/干し方とお手入れ方法まとめ

羽毛布団を自宅で洗濯する時の洗い方/干し方とお手入れ方法まとめ 人気の小型餅つき機「つき姫」の価格/使い方/口コミまとめ

人気の小型餅つき機「つき姫」の価格/使い方/口コミまとめ 餅つき機おすすめ10選~パン焼き兼用や小型が人気!

餅つき機おすすめ10選~パン焼き兼用や小型が人気!